身上有50多個熱門概念,近一年因華為概念、DeepSeek等被爆炒,昔日彩電大王似乎隻剩資本市場炒作。

DeepSeek橫空出世,資本市場上,炒作熱浪翻湧。

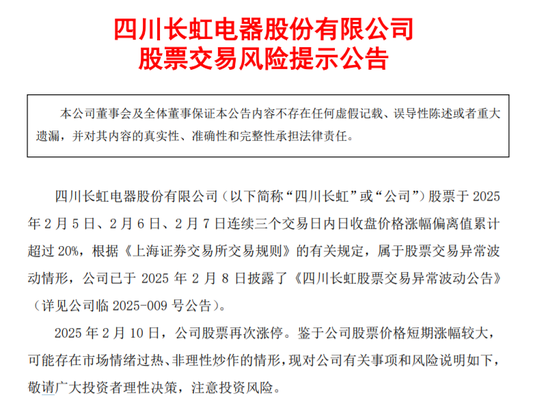

2月11日,據四川長虹(600839.SH)發布公告,稱公司股票2月10日漲停,可能存在市場情緒過熱、非理性炒作的情形。

而幾天前的2月8日,四川長虹才發布過同樣的股票交易風險提示公告,因為其股價在2月5日-7日累計上漲超20%。

▲四川長虹幾天內兩次發布風險提示公告。

▲四川長虹幾天內兩次發布風險提示公告。四川長虹兩次公告都直接指出,市盈率已高出行業平均水平不少,就差直接向股民喊話“風險大啊,可別再炒了”。不過喊話沒用,2月13日,該股繼續漲停。

四川長虹為老牌彩電巨頭,但由於是公認的“華為概念股”,這一次還宣布接入DeepSeek,又上演一波股價狂歡。

身為二十多年前的A股“股王”,四川長虹早就光芒盡失,僅在去年10月間風光一把,拉出11個漲停板,而“華為概念”也功不可沒。

四川長虹股價2月11日回調後,又繼續上漲,畢竟,其多年來不停多元化,已身負人工智能、低空經濟等幾十種熱門概念,能上漲的理由可不少。

隻是,股價再怎麽炒作,也很難令四川長虹重拾昔日榮光。

“華為概念”一炒再炒

資本市場上,四川長虹股價2015年7月達到高點,此後迅速滑落,並在低點徘徊多年。但近兩年來,四川長虹股價出現過兩次突然的拉升。

第一次是在2023年10月,當時,四川長虹連續三個交易日漲停,股價創出八年來的新高。不過,離2015年的高點還是有不小的距離,主要還是這一波拉升比較短暫。

當時的分析認為,四川長虹的股價之所以大漲,主要是受華為概念板塊整體活躍影響。

第二次是在2014年10月,這一次,四川長虹走出了一波罕見的上漲行情,期間拉出11個漲停板,單月漲幅達到178%。這在四川長虹的曆史上絕無僅有。

四川長虹當時發布公告,稱股價出現嚴重異常波動,存在市場情緒過熱的情形,存在非理性炒作。

這一次上漲,也是典型的熱點概念炒作。

四川長虹的子公司虹信軟件的長虹“財務雲”,2022年底就支持人民幣跨境支付CI-PS功能,而長虹旗下的長虹,2019年已布局低空經濟。至於西部大開發,則是由於長虹身處四川。

無論如何,這些令四川長虹與跨境電商、低空經濟、西部大開發扯上關係,成為資本市場上的炒作對象。

而除了這些,四川長虹股價最重要的上漲助力,是來自華為概念。

2020年,四川長虹旗下長虹佳華成為華為中國區總經銷商之一。此外,長虹還直接和間接持有華鯤振宇約4%的股權,後者為華為鯤鵬生態鏈企業,是華為算力最核心的合作夥伴。

去年10月,華為因將要發布原生鴻蒙、Mate 70等產品,在資本市場上掀起一波相關概念炒作熱潮。作為名副其實的華為概念股,投資者當然沒有放過四川長虹。

如今,隨著DeepSeek大火,資本市場上相關概念股輪番上漲。虹信軟件宣布接入DeepSeek,讓投資者激動不已,此外,華為又宣布,基於原生鴻蒙操作係統的小藝助手接入Deepseek,這無異於提供了充足的炒作動能。

眼看著華為概念被一炒再炒,四川長虹照例潑了“冷水”。

截至2月10日,四川長虹股價為11.57元/股,其風險提示公告稱,股票靜態市盈率為77.66倍,滾動市盈率為96.50倍。據中證指數官網數據,公司所屬行業 “C39 計算機、通信和其他電子設備製造業”最新靜態市盈率為43.68倍,滾動市盈率為40.63倍,公司市盈率高於所處行業平均水平。

“股王”沒落已久

與如今靠熱點炒作才引發關注不同,四川長虹多年前曾是妥妥的行業霸主。

上世紀七十年代,“國營長虹機器廠”在軍工係統研製出第一台電視,長虹品牌由此誕生。隨後,當時的廠長倪潤峰引進國內單班生產能力最大的彩電生產線,讓長虹在1990年登頂彩電銷售冠軍。

1994年,四川長虹上市。到了1997年,長虹彩電的市場占有率達到35%,淨利潤達到26.12億,成為A股最賺錢公司,這也推動股價直上雲霄。

1998年1月,四川長虹市值較上市時已暴漲十幾倍,一舉超過650億,成為當時A股市值王,比第二名的高了約300億,一時間風光無限。

▲四川長虹上市以來股價表現。圖片來自雪球。

▲四川長虹上市以來股價表現。圖片來自雪球。但股價很快就出現股價下滑,長期低迷,與之相伴隨的是,長虹因為兩次戰略失誤付出慘重代價,再也不複往日風光。

1998年,在占據超過三成市場份額後,四川長虹企圖壟斷市場,豪氣拿下全國顯像管彩電約70%的訂單,但結果是積壓了不少庫存。四川長虹不得不與美國的APEX公司合作,在美國尋找銷路。此舉將長虹拖入虧損泥潭,2004年虧損額達到36.8億。

也就是在長虹虧損那一年,彩電業出現等離子屏、液晶屏的路線抉擇,時任長虹董事長趙勇決定押注等離子屏。隨後,長虹投資20億收購韓國公司,投資7.2億成立四川虹歐顯示器件有限公司,生產等離子麵板。

但最終市場選擇了液晶屏,四川長虹又一次押注失敗。在2014年拋售虹歐公司前,四川長虹在等離子屏項目的總投資超過40億。

兩次重大失誤後,2015年,四川長虹虧損近20億,長虹彩電掉出市場前三。

多年來,四川長虹的股價持續低迷,雖然曾在2015年和2024年短暫超越“股王”紀錄,但即使是如今500多億的市值,也已經算是掉隊了。

要知道,同屬家電行業的、,如今市值分別為約5500億和2400億。更別提動輒萬億市值的A股“新王”們。屬於四川長虹的登頂榮耀,應該是定格在27年前了。

不過,四川長虹的投資者們可能不太認同。畢竟,四川長虹從很早就開啟多元化之路。

從早期的VCD、家用空調、手機,再到房地產、IT業務等,如今更是可以和炙手可熱的DeepSeek搭上線,四川長虹早已不是舊時代的彩電大王。

在一些投資者看來,其紛繁的業務線中,不乏熱門或者有潛力的生意,誰能說清楚,也許哪天就有一項業務出現爆發式增長。

多元化之下,淨利潤低至0.45%

作為最早的彩電巨頭,四川長虹不可能固守這個行業,尋求多元化也是順應時代發展。

不過,現在看來,多元化可能更多是給資本市場提供了炒作由頭。

多年來,四川長虹踩著時代風口,除了在家電行業拓展品類,還涉足手機、房地產、物流服務、跨境電商、人工智能、低空經濟等,按的標簽數據,四川長虹涉及的概念達50多個。

低空經濟、跨境電商、人工智能等都曾拉動四川長虹股價上漲,但誰都知道,這種上漲不可持續,因為背後沒有實實在在的業績支撐。

以華為概念為例,四川長虹雖然持有華鯤振宇股權,但後者去年的淨利潤也就一千多萬,長虹能拿到的投資收益還太少。

上市30年,四川長虹的營收大幅膨脹,但淨利潤卻從二十多年前的近30億,一路下滑。

財報顯示,四川長虹上市當年,營收不足50億,但持續增長,從2020年開始,其營收都超過900億,2021年達到996億,2023年約為975億,可以說離千億一步之遙。

不過,其淨利潤長時間處於低位。2021年至2023年,表麵上看四川長虹的淨利潤恢複增長,2023年的歸屬淨利潤增長至約6.9億,但在此期間,其毛利率僅有約10%,淨利潤率最高也就2%。

2024年前三季度,四川長虹營收為772.98億,歸母淨利潤為3.45億,淨利潤率更是低至0.45%。

▲四川長虹持續盈利,但淨利潤率低下。圖片來自東方財富網。

▲四川長虹持續盈利,但淨利潤率低下。圖片來自東方財富網。四川長虹一直在推進多元化,業務線繁多,但從收入構成看,排在首位的仍是家電業務。

2024年半年報顯示,在四川長虹的收入來源中,電視、冰箱、空調等家電業務占比43.51%,ITC產品及服務占比為34.47%,排在第三的為通訊設備製造,收入占比為10%,剩下的網絡通訊終端、物流服務、房地產等收入占比較小。

可以看到,ITC產品及服務在四川長虹的收入占比在提升,增長勢頭也不錯,同比增速超過16%,但這項業務的毛利率僅有3.71%,遠遠趕不上家電14%的毛利率,目前看來盈利能力還不太行。

值得一提的是,四川長虹的新業務已經展現出增長潛力,但電視、空調等家電業務也仍在挑大梁。

而長虹在電視領域市場份額下滑,其與老牌的康佳、海爾,合並市占率為13.7%,去年的半年報顯示,其國內電視業務還出現虧損。而空調市場仍由格力、美的把持,還有新興的小米等奮起直追。

可以說,四川長虹的主力業務麵臨不小的挑戰。

對四川長虹來說,以追風口的方式將攤子越鋪越大,千億規模近在眼前,但傳統業務正在失守,新興的業務又未能成長起來,還可能牽扯公司的精力,降低戰鬥力。

昔日“股王”,徒剩資本市場炒作而已。

顶: 4666踩: 75

评论专区