发布时间:2025-07-04 15:33:27

來源:華爾街見聞

摩根士丹利稱,隨著大客戶微軟資本支出放緩,2025年英偉達GB200芯片出貨量預測從3-3.5萬件下調至2-2.5萬件,最差低於2萬,或對供應鏈造成300億至350億美元衝擊。大摩預測,雲計算市場增長周期或持續至2025年上半年,隨後第四季度同比增速可能降至個位數。

雲計算行業周期見頂?英偉達出貨量預警!大摩下調GB200預期。

摩根士丹利發布最新研報稱,將2025年英偉達GB200出貨量從此前的3-3.5萬大幅下調至2-2.5萬件,最差的情況出貨量可能低於2萬。此次下調可能導致GB200供應鏈的市場影響達300億至350億美元,給相關供應鏈及半導體企業帶來巨大壓力。

至於下調原因,大摩表示,“GB200芯片的主要客戶之一”微軟的資本支出增速減緩,對供應鏈產生負麵影響。其次,雲計算和AI基礎設施生態係統不成熟,特別是如GB200相關的網絡和電力基礎設施仍存在不足,供應鏈尚未跟上需求限製了GB200的部署。

同時市場對大語言模型(LLM)效率方麵也存在爭議,如DeepSeek和微軟之間的相關分歧,這些情況到2025年還會持續,導致市場難以重新評估這些股票的價值。另外,根據周期規律,雲計算行業的資本支出增速可能在2025年第四季度放緩至個位數。

2025年行業周期或將見頂

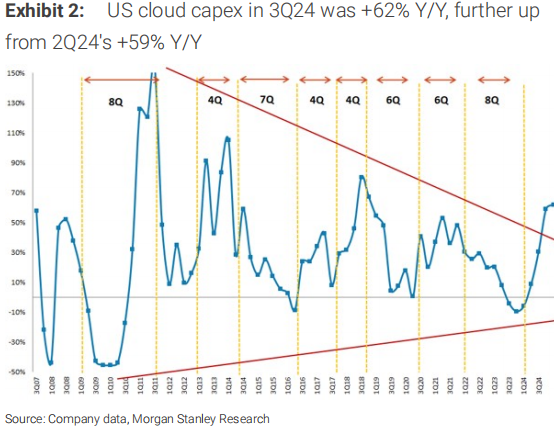

大摩指出,雲計算行業的資本支出具有周期性。曆史數據表明,雲計算行業通常經曆2-3年的增長周期,隨後是2-4個季度的下行周期。下行周期主要表現為美國大型雲服務商的同比增長放緩。

最新數據顯示,得益於市場對GPU服務器的投資,雲計算資本支出從2023年第二、三季度觸底後已開始回升,2024年第三季度雲計算資本支出同比增長62%,比第二季度的59%更高,顯示出強勁的增長勢頭。

然而,大摩認為,如果曆史規律重現,這一增長周期可能會持續到2025年上半年。隨著市場逐漸接近周期峰值,預計2025年第四季度,2025年同比增速將放緩至個位數。而投資者對GB200供應鏈股票的預期增長過高,或對高市盈率雲計算股票造成拖累。

另外,中國市場在2023年第二、三季度也觸及低穀,同比分別下降24%和持平。此後,騰訊和阿裏巴巴由於投資AI服務器,資本支出開始加速。百度在AI基礎設施方麵的支出也呈現強勁勢頭,但由於GPU庫存充足,近期開始回落。整體而言,中國市場也在積極采購AI服務器,特別是英偉達 H20係列。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

发表评论

留言: