吉利生態完成關鍵拚圖,千裏科技為智駕裝上AI發動機

182025-07-05 05:20:48

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

宏觀

新增貸款:2月同比少增,1-2月同比持平

觀點

周度ECI指數:從周度數據來看,截至2025年3月9日,本周ECI供給指數為50.39%,較上周回落0.04個百分點;ECI需求指數為49.95%,較上周回升0.02個百分點。從分項來看,ECI投資指數為50.02%,較上周回升0.03個百分點;ECI消費指數為49.69%,較上周回升0.05個百分點;ECI出口指數為50.31%,較上周回升0.01個百分點。

月度ECI指數:從3月第一周的高頻數據來看,ECI供給指數為50.39%,較2月回升0.11個百分點;ECI需求指數為49.95%,較2月回升0.06個百分點。從分項來看,ECI投資指數為50.02%,較2月回升0.08個百分點;ECI消費指數為49.69%,較2月回升0.08個百分點;ECI出口指數為50.31%,較2月回升0.03個百分點。從ECI指數來看,3月初工業生產的修複有所放緩,而需求端的景氣度仍在邊際回升,乘用車零售、基建實物工作量等指標均明顯優於去年同期,一季度經濟“開門紅”的趨勢仍在延續。工業生產方麵,3月初主要行業開工率邊際有所回落,同比增速也有所收窄,煤炭、建築鋼材等行業庫存仍延續去庫態勢;投資方麵。基建實物工作量相關高頻數據絕對值仍偏低,但已超過去年同期水平,此外根據中國工程機械工業協會的相關數據,2月國內挖機銷量同比增長99.4%,指向項目開工進程或開始提速;出口方麵,受高基數、工作日減少等因素影響,1-2月出口增速略低於市場預期,但從高頻來看,2月末3月初監測港口貨物吞吐量仍延續增長,預計隨著基數的走低3月份出口增速有望回升,全年來看,關稅政策不確定性仍是製約出口修複的主要因素。

ELI指數:截至2025年3月9日,本周ELI指數為-0.13%,較上周回落0.42個百分點。預計2月份新增貸款或同比少增、社融或延續多增。1月份新增貸款抵抗住工作日較少的壓力實現同比多增,2月份金融數據是驗證貸款“開門紅”成色的重要窗口,由於去年四季度貸款規模衝量、銀行負債成本邊際抬升和“化債”壓力漸起,2月份新增貸款或恢複同比少增,可政府債券融資依舊支持社融同比多增。(1)從表征貸款投放景氣度的國股銀票轉貼現利率看,2025年2月末3個月期票據利率下滑至0.9%,全月以月度最低值收盤,2月份均值從1月份的1.69%下滑至1.35%,票據僅是銀行體係的資產端,作為對比,3個月期同業存單到期收益率在2月份係統性抬升,月度均值反而上升15bps至1.92%,同期限票據利率和同業存單利率之差大幅走擴至-57bps,銀行體係或在2月份同時麵臨“負債荒”和“資產荒”,導致一方麵提價發行同業存單以充實負債來源,另一方麵買入票據以衝量貸款。預計2025年2月新增貸款1.0-1.2萬億,同比少增約2500-4500億元。(2)2月份“化債”或繼續推動政府債券融資同比多增,並成為拉動社融的主要動力,根據Wind統計數據顯示,2月政府債券淨融資規模1.69萬億,同比多增約1.0萬億,政府債融資或推動社融增長2.6萬億左右,相比2024年1月份大幅同比多增約1.1萬億,社融存量增速或提升至8.3%左右。基於預測值,2025年1月至2月新增貸款規模和2024年1月至2月基本持平,在地方政府“化債”壓力的持續影響下,新增貸款與去年尚未受到二季度金融行業增加值改革的量基本持平,反映出2024年三季度以來調降存量房貸利率、股市預期好轉等多種因素,正在推動實體經濟流動性好轉。

風險提示:短期出現“搶出口”現象;政策出台力度低於市場預期;房地產改善的持續性待觀察。

(分析師 蘆哲、李昌萌、王洋)

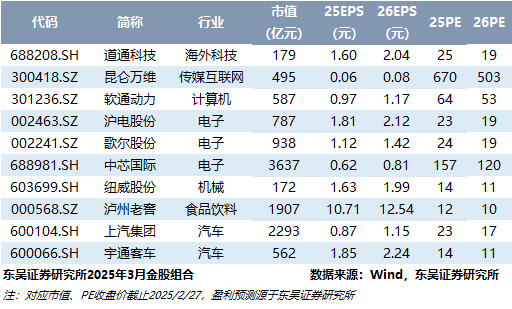

最新金股組合

研究所機構銷售通訊錄